Reflexiones sobre las salidas de la crisis

Por Carlos del Ama

Dr. En Economía

Madrid 28 junio 2012

Resumen: El alto déficit

impide poder recurrir a la clásica medida keynesiana de utilizar al gasto

público para estimular la demanda, pero no impide que se puedan producir

estímulos por el lado de la

oferta. Ese tipo de medidas pone la presión en la

microeconomía, señalando que son todos los actores económicos los que deben

contribuir a salir de la crisis sacándose a si mismos, a sus familias y a sus empresas de ella, a base de

replantearse los bienes y servicios que pueden producir o prestar

competitivamente, recortando costes y viendo la forma de reducir precios. En

este sentido, el Gobierno no debe pretender salvar al país, sino eliminar

trabas y poner los medios para que cada cual pueda resolver su problema. El

Gobierno, como un agente económico más, debe esforzarse por sacar de la crisis

al Estado, reduciendo costes y plazos administrativos, eliminando servicios no

rentables socialmente, simplificando las estructuras del Estado y saneando las

finanzas públicas.

Las diferencias de

criterio entre los diferentes políticos surgen de las diferencias ideológicas

implícitas en los diferentes modelos económicos que manejan, creando un clima

de incertidumbre y descoordinación. En las circunstancias actuales es el Modelo

Austriaco el que parece tener los objetivos más claros, pero la gravedad de la

situación hace que sus recetas sean gravosas y de resultados a un plazo más

largo del que muchos sectores de la población pueden aceptar.

La novedad y

complejidad de la crisis reclama soluciones ad hoc. La posibilidad de

inyecciones monetarias por parte del BCE no deja de tener los riesgos que tan

bien documentados tiene la

Teoría Austriaca, pero en la actual situación de baja

inflación, escasa velocidad monetaria, falta de liquidez y estando tan lejos

del pleno empleo, si parecen justificados los estímulos monetarios controlados que no

disparen la inflación pero estimulen la economía.

La mayor amenaza es la

elevada deuda, por lo que habría que ver los medios de reducirla como sea, por

ejemplo, privatizando activos públicos y dedicando los fondos obtenidos a

amortizar deuda. Lo que aquí se propone es resolver el problema godiano de la deuda de un

tajo. El plan es que los países de la Zona Euro cedan sus

derechos fiscales a Europa, a cambio de que Europa asuma la deuda soberana de

esos países mediante un proceso en varias fases que se explica.

Las salidas de la

crisis.

Una consideración previa para recordar la diferencia entre

las ciencias de la naturaleza y las ciencias humanas, también llamadas ciencias

sociales. Mientras que las ciencias de la naturaleza están sujetas a relaciones

causales, las ciencias humanas se rigen por fines; lo cual hace que mientras

las ciencias de la naturaleza permiten predecir efectos y hacer predicciones,

las ciencias humanas establecen correlaciones que describen y explican lo

ocurrido en el pasado y señalan tendencias.

En el caso de la economía, Hayek, uno de los fundadores de

la Escuela de Viena y premio Nóbel, descubrió que, además de las premisas

técnicas de los diferentes modelos, hay premisas ideológicas (él lo llama

jerarquía de valores del economista) ideas que contaminan los modelos con

prejuicios, es decir, con juicios a priori que no son ni técnicos ni

científicos. Como consecuencia, se dan múltiples sistemas económicos que no

dejan de contradecirse entre ellos. Un problema de las diferentes teorías económicas es que no

están faltas de efectos colaterales,

debidos, en gran parte, a la falta de flexibilidad del componente ideológico.

Hace unos días, Olivier Blanchard, director de los

economistas del FMI, decía que los mercados y las autoridades económicas están

esquizofrénicos. Lo que no aclaraba, es que la razón de esa esquizofrenia está en

que la actualidad hay vigentes no menos de cuatro teorías económicas. Por

vigentes entiendo que son seguidas y aplicadas por los grandes gestores de la

economía y por los diferentes gobiernos, unas por unos y otras por otros,

llegando a conclusiones distintas sobre los mismos hechos y proponiendo

soluciones contradictorias a un mismo problema.

Otra dificultad de la ciencia económica es que trata de una

realidad de geometría variable, de forma que, aunque todas son economías, no es lo mismo una economía de guerra, como

la inglesa durante la II Guerra Mundial,

que una economía de reconstrucción, como la de Alemania de la

posguerra o la japonesa tras el sunami, que una economía floreciente, como la

de los EEUU durante la guerra fría, o que una economía en crisis, como la de

esos mismos EEUU desde el 29 hasta la guerra. La oruga y la mariposa son la misma pero

no son lo mismo. La realidad económica es una entidad histórica.

Con todo, llevamos más de doscientos años desarrollando

teorías económicas que han probado ser útiles en al menos un momento histórico dado.

Así, la economía

Keynesiana ayudó a salir de la crisis del 29, la economía

marxista permitió a Stalin poner en pie una industria bélica que sorprendió a Hitler

y frenó la invasión alemana, la teoría económica austriaca fundamentó el

milagro alemán, la recuperación económica de la era Thacher y la integración de la Alemania Oriental en la Occidental, y el

monetarismo de Chicago amparó el desarrollo económico de la era Greenspan.

La economía, la ciencia para satisfacer el mayor número de

necesidades con recursos escasos, se fundamenta en dos principios: La práctica

económica se realiza mediante transacciones equitativas y los agentes

económicos procuran maximizar la satisfacción de sus necesidades.

Fue Adam Smith el primero en reconocer que el primer

principio de la economía no era exactamente cierto, porque los agentes

económicos hacen intercambios pensando en que ambos ganan, pues de lo contrario

no lo harían, lo cual supone que el mero intercambio ya crea, por sí mismo,

riqueza, pues aumenta la satisfacción de las partes. Respecto al segundo

principio, habría, en primer lugar, que definir el concepto de satisfacción en

un sentido amplio, sin limitarlo a aspectos materiales e incorporar el sentimiento de solidaridad

como una necesidad humana más a satisfacer.

A fin de poder contar con una referencia para analizar las

salidas que la actual situación brinda a la crisis, vamos a recordar elementos

de la teoría neoclásica, que nos permitan disponer de conceptos adecuados al

caso. Como todos los modelos, será una abstracción simplificada de la realidad,

pero útil.

Para ilustrar el proceso de intercambio, consideraremos, en

primer lugar, dos funciones económicas: la de consumidor y la de productor.

Ambas son funciones, es decir, no son agentes económicos. Un mismo agente, un

zapatero, actuará como productor cuando esté confeccionando un zapato y como

consumidor cuando está visitando El Corte Inglés y una fábrica, típicamente

productora, actúa como consumidora cuando adquiere equipamiento y materiales

que compra a otros productores.

Si representamos a los consumidores por la letra C y a los

productores por la letra P,

podemos trazar un esquema como el siguiente:

Para poder producir, los productores necesitan recursos que

les proporcionan los consumidores, (línea negra de la izquierda).

Fundamentalmente de tres tipos: mano de obra, locales o tierras y capital. Por

esos recursos, los productores retribuyen a los consumidores con rentas: rentas

del trabajo o salarios, rentas de los locales o alquileres y rentas del capital

o dividendos e intereses, según la cesión se realice participando en la

propiedad o como préstamo, (línea azul de la izquierda).

Los productos que los productores producen los entregan a

los consumidores, (línea negra de la derecha) quienes remuneran a los

productores pagando un precio, (línea azul de la derecha).

En resumen, se crean dos circuitos: uno de bienes y

servicios que constituyen la economía real, (líneas negras) y otro de medios de

pago que constituyen la economía financiera (líneas azules). Ambos circuitos

giran concéntrica y sincronizadamente, en sentidos contrarios, de manera que el

valor de los productos intercambiados sea igual al valor de los medios de pagos

entregados en el intercambio (primer principio de la economía).

Se puede cuantificar la sincronización de ambos circuitos

por la fórmula:

P . Q* = M . v

Donde P son los

precios, Q* es el volumen de actividad económica, las cantidades de bienes y

servicios transmitidos en el total de las transacciones realizadas por unidad

de tiempo, M es la masa monetaria,

el conjunto de medios de pago disponibles, y v la velocidad media de circulación de los medios de pago por

unidad de tiempo. (Tanto M como Q* son vectores y P . Q* es un producto

vectorial)

La crisis que padecemos se produce cuando una parte de los

activos financieros, las famosas subprime, se desmoronan y lo que estaba

valorado en varios miles de millones resulta que vale cero, iniciándose una

crisis financiera en los EEUU que rápidamente se extiende a todo el planeta.

Las subprime fueron el detonante, pero la crisis se venía gestando durante años

con la expansión del crédito.

Al fallar la masa monetaria M se resiente el volumen de

actividad Q* y se relantiza la velocidad

de circulación v, con lo que se inicia una crisis de la economía real al

descender la actividad económica y , como resultado, se genera paro. Los

precios, una variable que debiera haberse ajustado de forma automática a la

nueva situación, equilibrando el sistema y evitando la caída de la economía, no

lo hacen por la resistencia a la baja de los precios y salarios.

Es importante comprender este punto, si los precios y los

salarios se hubiesen depreciado, la actividad económica se hubiese resentido

mucho menos, pues si el producto es menor y uno de los factores disminuye, el

otro no tiene por qué hacerlo; demostrándonos que una deflación, algo siempre

difícil, ayudaría a salir de la crisis.

La caída de la actividad reduce los ingresos del estado y el

aumento del paro incrementa los gastos sociales, con lo que se produce una

crisis fiscal. Crisis que se materializa en el déficit del Estado y, al ir

agotando el crédito, se transforma en

una crisis de la Deuda

Soberana.

El aumento del paro hace que muchos no puedan pagar sus

hipotecas, con lo que se fragua una crisis bancaria, crisis que se acrecienta

con la crisis fiscal, al comprar los bancos deuda del estado e irse

deteriorando la calificación de ese riesgo, haciendo que la Deuda Soberana pierda

su carácter de activos solventes y pasan a incrementar el riesgo de los activos

bancarios.

En el caso de España, este panorama se encuentra enmarcado

en tres estructuras que son nuevas

respecto a otras crisis clásicas: La estructura territorial de las CC.AA. la

integración en la Europa del Euro y la integración económica en un mundo

globalizado.

Las CC.AA dificultan la elaboración de los presupuestos y el

control del gasto público, la pertenencia al euro nos impide utilizar con

libertar medidas monetarias y la globalización encierra un dato aterrador que

es la diferencia entre nuestros elevados salarios y los de las naciones en

desarrollo con las que competimos, lo cual va creando sucesivos episodios de

deslocalización de la industria occidental y amenaza con un futuro muy

preocupante.

En resumen, una situación compleja y complicada.

¿Cómo pudo producirse? A principios del 2007, un hijo mío

que vive en Nueva York, me pregunto si veía posible una crisis como la del 29.

Lo consideré y le dije que no, porque gracias a la crisis del 29, ahora

teníamos reguladores como los Bancos Centrales y las Comisiones Nacionales del

Mercado de Valores, se hacían auditorias, se tenían reguladas las actividades

financieras, se fijaban coeficientes de caja a los bancos y se contaba con buenos

sistemas de control del riesgo.

El problema fue que la supervisión resultó insuficiente, la

regulación mala, el sistema global quedaba incontrolado y no regulado, el

control del riesgo relajado, la gestión bancaria politizada en muchas

instituciones, había exceso de liquidez y expansión crediticia desmedida, las

instituciones estaban sobredimensionadas, el gasto público desbocado, el

endeudamiento galopante… me equivoqué y nos sorprendió la crisis, a todos menos

a mi hijo Bruno… y a los economistas de la Escuela de Viena.

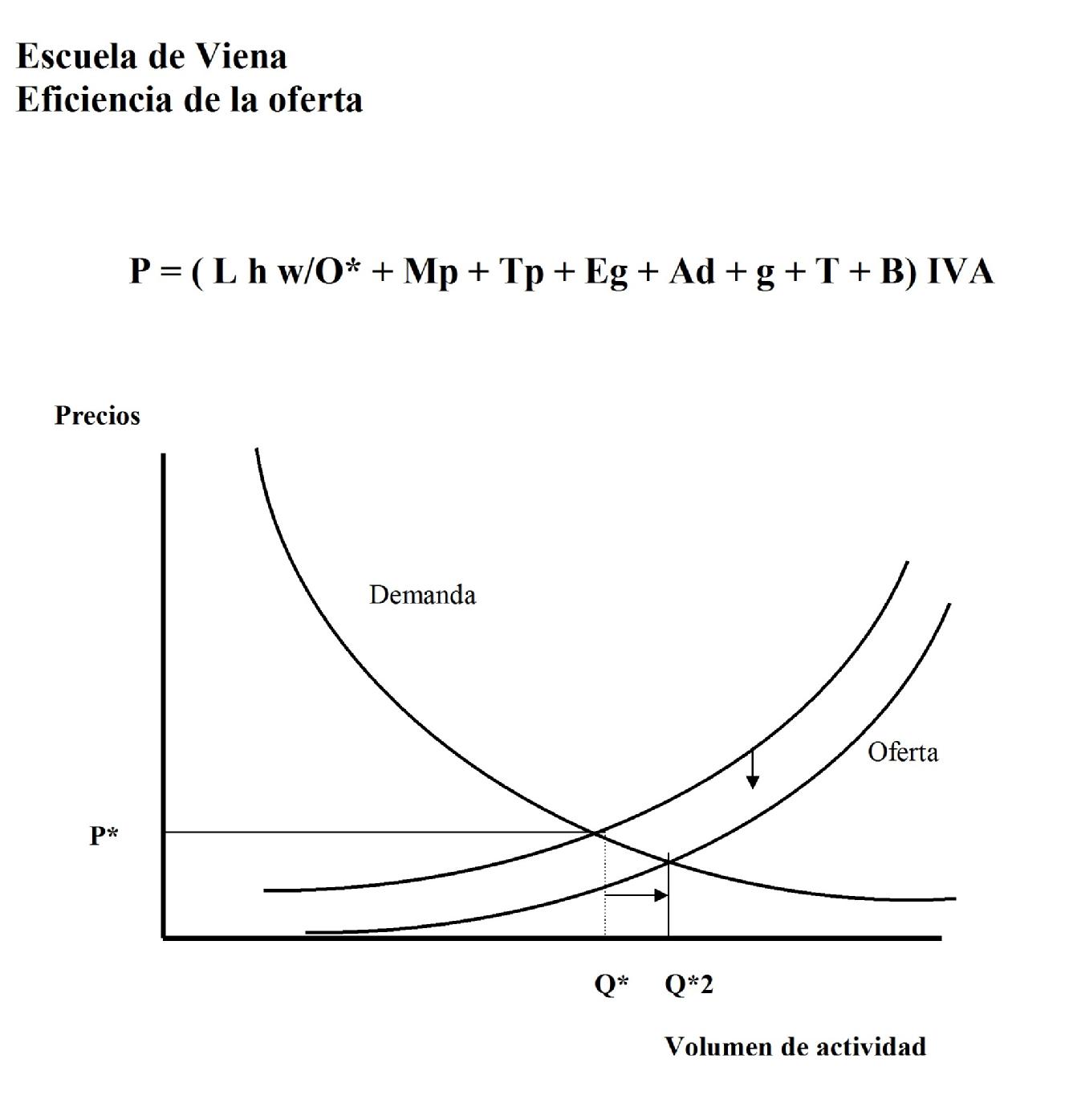

Si analizamos gráficamente la relación entre los precios y

la actividad económica que vemos en la primera parte de la fórmula del

equilibrio económico, vemos que, desde el lado de la demanda, y como la fórmula

indica, cuanto menores son los precios, mayor es la demanda, lo cual se puede

representar por una especie de hipérbola.

Si el análisis lo hacemos desde el lado de la oferta, observamos

que la producción crece a medida que los precios suben, con lo que obtenemos

una curva aproximadamente simétrica de la anterior respecto a un eje vertical.

A un nivel de precios P* se produce el equilibrio donde se

cruzan las dos curvas y lo producido, Q*, es igual a lo consumido

A la vista de ambas gráficas Keynes consideró que estaba muy

claro lo que habría que hacer para salir de la crisis del 29, bastaría con

estimular la demanda. Si

desplazamos la demanda hacia arriba, las curvas se cortarían más a la derecha,

aumentando la actividad económica, desplazando la Q* a la derecha, y reduciendo

el paro.

Dado que la demanda

es igual al Consumo más la Inversión más el déficit del Gobierno más la

balanza del comercio exterior o diferencia de las Exportaciones sobre las Importaciones

D = C + I + G + X

Bastaría con ir estimulando cada una de esas componentes de

la demanda para ir incrementando la actividad económica.

El Gobierno tendría que: Reducir los impuestos para dejar

más efectivo en manos del público, lo que aumentaría el consumo, bajar los

tipos de interés, lo que aumentaría las inversiones, aumentar los gastos

públicos a la vez que se reducían los impuestos y bajar el tipo de cambio de la

moneda para primar a las exportaciones sobre las importaciones.

Se hizo y funcionó, con lo que se salió de la crisis y

Keynes recibió el Premio Nóbel.

¿Por qué no hacemos lo mismo ahora?

Porque la realidad económica es de geometría variable y la

crisis de hoy en España no es la del año 29 en USA, ni España son los EE.UU. No

podemos bajar los impuestos porque deterioraríamos más el déficit. No podemos

bajar el tipo de interés porque depende del BCE y no está en nuestras manos. No

podemos aumentar el gasto público porque aumentaría el déficit y no podemos

devaluar la moneda porque el euro también depende del BCE.

¿Qué hacer? Parece que estemos en un callejón sin salida,

las medidas monetarias no están en nuestras manos, y si tomamos medidas

fiscales expansivas aumentamos el déficit y si corregimos el déficit frenamos

aún más la economía.

Afortunadamente, el modelo Keynesiano no es el único. Los

keynesianos, acostumbrados a relacionar la inflación con el crecimiento, ya se

llevaron unos cuantos sustos con las hiperinflaciones de América del Sur y se

descontrolaron con la estanflación de los 70, cuando la inflación se veía

acompañada de recesión económica. Llegó a hablarse del fin de Keynes.

En primer lugar, podemos prestar atención a la curva de

oferta. Si olvidando la demanda, bajásemos la curva de oferta, también

lograríamos desplazar la actividad económica de equilibrio a la derecha,

activando la economía y reduciendo el paro.

Si analizamos los componentes del precio de la oferta

tenemos:

P = ( L h

w/Q* + Mp + Tp + In + Eg + Ad + g + T + B) IVA

Traduciendo: El precio se compone de la suma de los gastos

laborales (número de empleados L, por horas trabajadas h, por salario w, por

unidad producida Q*) más el coste de las materias primas, más el coste del

transporte, más los intereses, más el coste de la energía, más los gastos

administrativos, más otros gastos, más impuestos, más beneficios, todos ellos

por unidad producida y todo eso multiplicado por el tipo del IVA.

¿Qué podría hacer el Gobierno al respecto?

Sobre el componente laboral, urge la puesta en práctica de una

reforma laboral que flexibilice la contratación y el despido, facilite el

ajuste de salarios a las circunstancias, flexibilice el horario y fomente la productividad. Ya

ha realizado el Gobierno una reforma laboral, cabria pensar si procede

profundizar en lograr una mayor flexibilidad.

En la formulación de los costes laborales, encontramos una

joya, una perla que nos llena de esperanza, pues la relación w/Q* nos demuestra

que podemos mantener el nivel de salarios frente al de los países en desarrollo

si nuestra productividad compensa la diferencia. Es decir, podemos cobrar diez veces

más que un chino por hora, si producimos diez veces más que ellos a la hora, lo

cual se consigue dotando de equipamiento adecuado, los medios de capital, a

nuestros trabajadores, para potenciar su productividad. En especial si

robotizamos y automatizamos la producción al máximo.

Los precios de las materias primas dependen de los mercados

internacionales y no podemos hacer nada, pero podríamos ir comprando minas y

pozos de petróleo en el extranjero e ir haciendo prospecciones en territorio

nacional. Cuando vuelva el crecimiento, se dispararán los precios y hasta

podría volver la

estanflación. Pensemos que la estanflación se produjo por

este capítulo, al desplazar los precios del petróleo la curva de oferta hacia

arriba, con lo que se produce lo contrario de lo que pretendemos bajándola, aumentan

los precios y se genera recesión, algo que los keynesianos no entendieron.

Mejorar los transportes, eliminar monopolios y restricciones

al transporte, mejorar las infraestructuras y reducir los tiempos de transporte

abarataría este componente. Los fabricantes de automóviles decían no hace mucho

que esa industria podría ahorrar 5.000 millones de euros al año si se mejora la

logística, de la que el transporte es un componente.

Para reducir los costes financieros habría que devolver

préstamos, reduciendo el elevado apalancamiento, contrayendo la demanda de

dinero y contribuyendo a aumentar su oferta.

El capítulo de la energía es crucial. Pensemos que Francia

tiene muy baja competitividad: salarios altos, muchas huelgas, jubilación

temprana, vacaciones largas; sin embargo, es altamente competitiva porque el

coste de su energía en muy bajo. ¿Por qué? Pues porque el 75% de su producción

eléctrica es nuclear. Habría que levantar la moratoria nuclear, valorar las

necesidades energéticas para dentro de 6 años, añadir la capacidad de las

térmicas de carbón que habría que cerrar y las nucleares que habrá que

desmantelar por obsolescentes y elaborar un plan para construir nucleares seguras

(tipo AP 1.000 o AREVA o mejores) que cubran esa capacidad. ¿Por qué 6 años?

Porque, por término medio, una central nuclear lleva un año de estudios y

tramites y cinco de construcción. La idea es sacar el proyecto a concurso

internacional y que lo financie la iniciativa privada a cambio de su

explotación, como ha hecho Inglaterra. Además de los costes de producción,

también habría que reducir los costes de transporte, comenzando a sustituir

tramos de la red de alta tensión por líneas superconductoras de alta

temperatura.

Los costes administrativos requieren que cada empresa

racionalice los suyos y de que el Gobierno agilice la burocracia administrativa

de todos los organismos gubernamentales, reduciendo los trámites, eliminando

trabas y agilizando los plazos.

Los otros gastos (teléfono, limpieza, vestuario, formación…)

es cuestión de que las empresas mejoren su productividad en todos los campos gestionando

mejor sus costes y aplicando las posibilidades que le ofrecen las nuevas

tecnologías.

Bajar los impuestos empresariales va contra la política de

combatir el déficit, pero habría que plantearse si pudo haber sido un error

subirlos. No perdamos de vista la ley de Laffer, por la que todo aumento del

tipo impositivo reduce la base sobre la que se aplica. De hecho, parece que la

recaudación de 2012 está siendo menor que la del ejercicio anterior, a pesar de

haber subido los tipos. Si se pudiese reducir el fraude fiscal se podrían

reducir los tipos impositivos.

Quedan por reducir los beneficios, algo que ya se va

produciendo, bien a nuestro pesar, por la caída de la demanda, pero lo que se

trata es de reducir los beneficios unitarios, es decir, poder bajar los

precios. En algunos casos ya se va haciendo. No hace mucho que El Corte Ingles

anunciaba una bajada de los precios y AENA reconsidera los suyos a la baja.

El problema del IVA es importante, porque está multiplicando,

por lo que su impacto es muy negativo en la oferta. Sabemos

que hay presiones para subir el IVA para acelerar la erradicación del déficit,

pero, aparte de no ser progresivo, los negativos efectos sobre la demanda, sus

características estanflacionarias, el incremento de economía sumergida que

provoca, el impacto en la liquidez de las empresas, caen las ventas de quienes

lo repercuten y los márgenes de quienes no podrán repercutirlo si no quieren

perder clientes… son efectos tan negativos que considero que es un impuesto que

debiera evitarse subir e incluso habría que reducirlo en cuanto se pueda como

medida de estimulo de la

economía. No olvidemos de nuevo la ley de Laffer sobre la

posibilidad de recaudar menos al subir los tipos.

Observemos que, si bien hay tareas que debe realizar el

Gobierno, el mayor esfuerzo recae a nivel microeconómico en todas y cada una de

las empresas, son ellas las que tienen que hacer un esfuerzo para mejorar su

competitividad y reducir sus costes unitarios, de forma que pudiesen bajar los

precios para captar más cuota de mercado e ir salir de la crisis por si mismas.

En términos económicos, el Gobierno tienen que facilitar la actividad económica

y salir de su propia crisis crediticia.

Si

volvemos a considerar la curva de demanda, ahora desde un punto de vista

microeconómico, descubrimos que las empresas tienen dos

alternativas para lograr la expansión económica por el lado de la demanda: La

inversión, al ser posible extranjera, y la exportación. Algo

que deberán considerar cómo hacerlo cada empresa en función de sus

circunstancias. En mi opinión,

debiéramos diseñar proyectos de inversión atractivos y atraer inversores

extranjeros y debiéramos devaluar el euro mediante la compra de Yuanes por

parte del BCE. ¿Por qué Yuanes? Pues porque el superávit de la balanza por

cuenta corriente china terminará forzando a una reevaluación de su moneda y

porque la elevada deuda americana no ofrece seguridad en el dólar a medio

plazo.

Pero hay otras medidas posibles. Consideremos el problema

del déficit. Se crea un círculo vicioso por el cual un mayor déficit aumenta la

deuda y eleva los tipos de interés, ambas cosas hacen que aumenten los intereses

a pagar, lo que redunda en un déficit mayor. Habría que atacar la deuda. Recordemos

que con el gobierno anterior, la deuda se incrementó en 352 mil millones de

euros en cinco años, eso ha supuesto aumentar los intereses en veinteunmil millones

de euros más al año y con ellos el déficit. Habría que reducir la deuda, cosa

que puede hacerse privatizando. Vendamos activos públicos: empresas, edificios,

terrenos… incluso algún cuadro del Museo del Prado si hiciese falta y

amorticemos deuda frontalmente. Es cierto que habrá que estudiar el mejor

momento para hacerlo a fin de no malvender. Pero cuanto antes se tenga liquidez

para amortizar deuda, mejor, menos intereses a pagar durante menos tiempo.

Otra medida que favorecería la salida de la crisis sería

inyectar liquidez en el sistema. Parece evidente, que si el origen de la crisis

ha sido la falta de liquidez por caída de un importante volumen de activos financieros, la solución más

inmediata sería aumentar la liquidez inyectando dinero al sistema recomponiendo

la masa monetaria. En este sentido, la medida del Gobierno de agilizar el pago

a los proveedores es genial, pues inyectar la tan deseada liquidez sin afectar

ni la deuda ni emitir moneda, por la vía de estimular la velocidad de rotación

del dinero. Hay que felicitarlos por ello. Pero el gran debate se centra en si

el BCE debiera abrir la mano, imprimir billetes e inyectar liquidez masivamente.

Se podría incluso monetizar parte de la deuda, como han venido haciendo los

EEUU a lo largo de su historia.

Pero eso de aumentar la masa monetaria en Europa, aparte de

las restricciones legales del BCE, hay que mirarlo con prudencia. Y llegados

aquí y, antes de seguir adelante, abramos un paréntesis para revisar los

diferentes sistemas económicos vigentes, pues hacen al caso.

Se pueden hacer dos grupos con los sistemas económicos: los

que propugnan la intervención del estado y los que defienden la libertad del

individuo. Entre los primeros, destacan la economía marxista y la keynesiana. Entre

los segundos, tenemos el liberalismo monetarista de la escuela de Chicago y el

liberalismo competitivo de la escuela de Viena. Otros sistemas estatalizados

que pertenecen al primer grupo, como el Nacional Socialismo, hoy no están

vigentes.

El sistema marxista

es una especie en extinción. El marxismo defiende que la economía debe ser

planificada por el Estado. Los marxistas entienden la economía como la ciencia

que determina quién debe hacer qué cuándo, que es la información que necesita un

planificador central. El modelo se mantiene vivo en Cuba y Corea del Norte y

algunos aprendices de brujo en Venezuela, Bolivia y Argentina cultivan la

ideología y aplican algunas de las recetas del sistema: nacionalizaciones,

controles de precios, controles de divisas, simulacros de planificación

central…En su pecado llevan la penitencia: desabastecimiento, colas, caída de

la calidad, bajo nivel de vida, falta de libertades…

Tras

la caída del Muro de Berlín, a

nadie le puede quedar duda de la superioridad de la economía

de mercado como la mejor alternativa hoy conocida para producir y distribuir

bienes económicos. No

obstante, el libre mercado no resuelve el problema de quienes no tienen nada

que aportar al mercado. Los sociólogos se quejan de que

su ciencia padece la imposibilidad de poder realizar experimentos científicos,

debiendo conformarse con observar la realidad social. Sin embargo, el mayor de

los experimentos científicos realizados en lo que la humanidad tiene de

historia ha sido sociológico. Hemos dividido el mundo en dos, estableciendo en

todo un continente, América del Norte (EE.UU.-Canadá), el sistema de libre

mercado mientras que en otro, China-Rusia, se implantaba la economía

planificada, con una isla socialista en América: Cuba, y otra isla de libre

comercio en Asia: Formosa, que sirvieron de muestras de contraste. El

continente europeo se dividió, a su vez, en dos, con el mismo propósito y en

dos se dividieron algunos países: Alemania, Vietnam, Yemen y Corea; llegándose

incluso a dividir en dos la ciudad de Berlín. A

Austria se la dejó elegir, y en una serie de países del tercer mundo,

como en Chile, Guatemala, Camboya.... se fueron alternando los dos sistemas.

Durante medio siglo se ha esperado a ver las consecuencias y, tras esas dos

generaciones de conejillos de indias, no ha quedado la más mínima duda de que

los teóricos de la Escuela

de Viena tenían razón al asegurar que no es posible que una economía

planificada funcione eficazmente. Al ser los austriacos los únicos europeos que

pudieron elegir entre los dos sistemas, se pusieron seriamente a considerar

ambas alternativas, encontrando que:

· Es imposible que el planificador

central tenga y pueda procesar toda la información necesaria para dirigir con

eficacia la economía de un país.

·

La planificación exige renunciar

a la libertad personal.

·

La planificación desmotiva la

iniciativa y baja la productividad.

· Con la centralización económica, se

pierde la importantísima información que los precios proporcionan sobre lo que

hace falta en el mercado y lo que se está produciendo en exceso

·

Además, se desincentiva la

innovación.[1]

·

La falta de discriminación de la

demanda por precios hace que se produzcan colas.

La

imposibilidad de conocer los deseos de todos en un solo punto, hace inviable la

opción de un planificador central único, como se demostró en la práctica con la

experiencia soviética, se disparan la burocracia y la ineficiencia, tal y como lo

demostró la Escuela de Viena (von Mieses, Hayek, Kirzner,...) anticipando que

ocurriría. Además, la concentración de poder económico propicia el desarrollo

de situaciones de dominio, el abuso de poder, el nepotismo y la corrupción. La

planificación es una opción válida en comunidades pequeñas y altamente

solidarias, como las familias y las comunidades religiosas.

Ventaja:

al igual que ocurría con el Nacional Socialismo, el Marxismo garantiza el pleno

empleo a base de ajustar los salarios y los precios por decreto, bajando la

calidad de los productos, hasta eliminar el paro. Como principales desventajas

se dan la pérdida de libertad, la escasez de productos de consumo y la

tendencia a la militarización, ya que la industria armamentista suple la

posible escasez de demanda. Ocurrió con la Alemania nazi, ocurrió con Stalin y

está ocurriendo con Corea del Norte.

En

“full disclosure” debiera confesar que yo creo que el comunismo es el mejor

sistema económico, con dos condiciones:

- Que se aplique en comunidades pequeñas dotadas de un fuerte sentimiento de solidaridad entre sus miembros y en las que el planificador central conozca las necesidades de todos y cada uno de ellos: una familia, un convento, una comuna hippie.

- Que el planificador central sea yo.

La experiencia

de dos generaciones, en el sentido de Ortega,

confirma empíricamente que el marxismo no es viable como doctrina

económica para un país y la caída del muro de Berlín lo ratifica. No obstante,

el Marxismo contribuyó a desarrollar herramientas útiles para el desarrollo

económico, como las tablas Input-Output o las técnicas de planificación, que

son útiles en tanto no sean impositivas, como en los Planes de Desarrollo

Españoles. En este momento, sería de una gran ayuda contar con un Plan

Estratégico Nacional que analizase los recursos del país e identificase los

medios necesarios para hacer de España la California de Europa, atrayendo los mejores centros de investigación y el

establecimiento de empresas tecnológicas.

El sistema keynesiano, lo hemos visto al principio,

se basa en la intervención del Estado para estimular la demanda a fin de

desarrollar la economía en épocas de crisis. El problema es que el gasto

público tiene por límite la disponibilidad de recursos acumulados en épocas de

bonanza o de crédito. Keynes funcionó en EEUU porque los bonos americanos se

compraban sin reparos dentro y fuera del país y, tras los acuerdos de Bretton

Woods, como el dólar estaba vinculado al oro, los billetes americanos se

atesoraban como moneda de reserva y nutrían las cajas fuertes de los bancos

centrales, con lo que la

Reserva Federal norteamericana podía monetizar la deuda sin

problemas, comprando sus propios bonos y pagando con billetes impresos por

ellos que serían retenidos por los acreedores. Un sistema que garantizó un

crédito prácticamente ilimitado durante décadas. Por cierto, a la fecha,

la deuda pública de los EEUU asciende a 15,8 billones (europeos, millones de

millones) de dólares y la deuda total a 56.9 billones sobre un PIB de 15,2

billones, el monto de efectivo más los derivados de crédito suman 729.3

billones, un 480% del PIB, que si los

añadimos a la deuda total supone un 517 % del PIB. Sin comentarios.

Hoy, la

situación en España es otra muy distinta y hemos llegado al límite del crédito

disponible. Se estima que nuestra deuda alcanzará los 800 mil millones de euros

a fin de año. Hay que eliminar el déficit. Recordemos que no estamos

amortizando deuda, que las reducciones de déficit ayudan a que la deuda crezca

más despacio, pero sigue creciendo.

El sistema monetarista y neoliberal de

Chicago propone

que el gobierno no intervenga en la economía con medidas fiscales, porque la curva LM, una curva

teórica en la que la oferta y la demanda de dinero están en equilibrio, y que

en la práctica es muy vertical, por lo que desplazar con medidas fiscales la curva IS, otra curva

teórica en la que inversión y ahorro se equilibran, apenas estimula la economía

pero produce inflación. La expansión económica de los EEUU durante la época de

Greenspan se hizo con desplazamientos simultáneos de ambas curvas, combinando

medidas fiscales y monetarias.

Y la

Escuela de Viena o de Salamanca nos dice que lo mejor que puede hacer el

Gobierno es no intervenir en la economía y dedicarse a cuidar de sus asuntos

con profesionalidad y eficacia. El Gobierno debe tener una función facilitadora

y garante, por ejemplo, debe vigilar y custodiar el sistema de pesas y medidas,

evitar el fraude, la corrupción y el robo, establecer leyes que faciliten la

producción y el comercio, impartir justicia, impedir monopolios, defender la

propiedad, garantizar la seguridad, etc.

Es como

si el Estado tuviese que poner el campo, plantar el césped, cortarlo, pintar

las líneas que limitan el campo, determinan las áreas y fijar las reglas, pero

no jugar el partido. Ese lo juegan los agentes económicos: las empresas y los

particulares.

La

responsabilidad del Gobierno no es la de salvar la economía del país, sino la

de sanear y gestionar bien la economía del Estado, para facilitar su labor al

resto de los agentes económicos, empresas y particulares, para que cada cual

salve su propia economía. De esta crisis no saldremos por la sola acción del

Gobierno, será necesario todo un ejército de empresarios, emprendedores, autónomos,

empleados y amas de casa que luchen por salvar su propia situación económica

sin esperar que lleguen milagros o subvenciones.

En

opinión de la Escuela de Viena, el primer paso hacia la salida de la crisis es

la liquidación de inversiones improductivas, siendo el paro, como indicador de

la retirada de recursos de proyectos improductivos, la primera señal de salida

de la crisis. La

reconversión de los parados hacia proyectos rentables y encauzar la inversión

hacia los nuevos proyectos es el camino hacia una prosperidad renovada.

Cerremos

el paréntesis y volvamos con este bagaje al punto donde dejamos planteada la

posibilidad de inyectar liquidez en el sistema aumentando la masa monetaria, ya

sea imprimiendo y poniendo en circulación billetes, fomentando la expansión del

crédito o ambas. Si el origen del problema fue un derrame de liquidez, lo más

lógico sería hacer una transfusión de liquidez.

La

escuela de Chicago, monetarista, nos dirá que si. Eso es lo que defienden y

aconsejan teóricos como Friedman o prácticos como Geithner y Bernanke. Pero si

escuchamos a la Escuela de Viena nos dirán que no se haga, salvo que queramos

empeorar la situación, pues se trata de plasma contaminado de inflación y

derroche. El modelo económico que hemos visto en nuestras gráficas no considera

la evolución en el tiempo, todas las variables son simultáneas. Lo cierto es

que el modelo neoclásico completo considera dos estados en el tiempo para

analizar las tendencias que siguen la evolución de las diferentes variables,

pero luego el tramo temporal se acorta para que las rectas secantes se

conviertan en tangentes y con el valor de las derivadas que esas tangentes

definen se hacen cálculos diferenciales que analizan la evolución del sistema.

Por el

contrario, la escuela de Viena estudia largos periodos de tiempo. Estudia el

ciclo económico y estudia el ciclo de producción, que pueden duran cuatro o

cinco o más años. Del análisis histórico de la evolución de los ciclos

económicos descubren que todas las crisis han venido precedidas de fases de

expansión del crédito y alegres inyecciones monetarias.

Si

leemos a los defensores de la Escuela de Viena: von

Mieses, Hayek, Kirzner,...y en España a los profesores Huerta del Pozo y Juan

Ramón Rallo, entre otros, veremos que inyectar alegremente liquidez es la droga

de la economía. La

causa de ese daño está en que durante las expansiones monetarias y crediticias se

producen endeudamientos por encima de las posibilidades reales, se generan

procesos de inflación distorsionantes de los precios y de los balances, no se

es crítico con los proyectos en los que se invierte, relajando el control de

riesgos y terminando por construir aeropuertos donde no vuelan aviones, casas

que no se venden y autopistas por las que apenas circulan vehículos. El

derroche producido durante esas fases y la elevada deuda que deja es lo que

produce las crisis, los problemas financieros son los primeros síntomas no la

causa de la crisis.

Inyectar dinero alocadamente, sería poner el germen de la

burbuja siguiente.

Sin embargo, dentro de la ortodoxia de Viena, el

Milagro Alemán recibió la inyección del Plan Marshall, lo que aceleró la recuperación. España,

además de la disciplina para controlar el déficit, necesita un estimulo al crecimiento que, por

el cauce más sano, menos inflacionario, seria vía inversión en proyectos

rentables, tanto inversiones privadas como de instituciones como el BEI.

Yo, que soy de formación keynesiana, porque era la

única economía que se enseñaba en mis tiempos, a pesar de mis raíces, estoy de acuerdo con

las tesis de Viena, pero creo que, en la situación actual, vendrían bien unas

inyecciones monetarias medidas y dosificadas, con objetivos concretos y

delimitados, por cuatro razones: Porque

hay una clara escasez de liquidez, porque la velocidad de rotación monetaria es

muy baja, porque la inflación está controlada y porque el punto de equilibrio,

nuestra ya famosa Q*, está muy lejos del pleno empleo, con lo que con pequeños

aumentos de precios se produciría un notable estímulo de la economía y no al

revés, como ocurriría cerca del pleno empleo.

Dado que el BCE no puede inyectar liquidez

potencialmente inflacionaria, si podría y debería distribuir beneficios entre

los Estados socios, para que éstos amortizasen deuda pública, utilizando las

plusvalías obtenidas sobre sus reservas. Puede que no sea una gran cantidad, pero

todo ayuda, aunque el importe a repartir se podría incrementar con dividendos a

cuenta de beneficios en ejercicios futuros.

En cualquier caso, habrá que crear la unión fiscal

europea para poder disponer de medidas monetarias eficaces y seguras, disponer

de una unión política que permita tomar decisiones con agilidad y asumir deudas

y tendremos que disponer de entidades bancarias sanas que proporcionen y encaucen

el crédito con criterio.

A fin de resolver de una vez el actual problema de la Deuda Soberana

europea y, de paso, dar liquidez a la banca europea, se podría:

1.- Establecer la Unión Fiscal Europea

y una Unión Política que gestione el presupuesto y pueda endeudarse.

2.- El BCE emitiría moneda para comprar toda la deuda de los

países europeos en manos de la banca europea.

3.- Una parte de esa deuda, proporcional al PIB de cada país

y que habría que calcular para que fuese el máximo posible sin romper la

proporcionalidad entre los países, sería amortizada y monetizada, por parte del

BCE. Dada la diversidad de plazos, el cálculo se haría a valor presente.

4.- Para controlar las tensiones inflacionistas, habría que

subir el coeficiente de caja de los bancos.

5.- El resto de la deuda, incluida la mantenida por la banca

extranjera, los particulares, los

Estados Soberanos y otras instituciones, sería canjeada por deuda europea

(eurobonos). El canje de bonos sería voluntario y se haría con una revisión de los

tipos que compense por la diferencia de riesgo entre los nuevos bonos y los

antiguos de cada país, pero que incentivase el canje.

6.- Considerar la posibilidad de monetizar también parte de

los eurobonos, en función de la experiencia de la fase 3 y de la fortaleza del

euro. En el caso de los eurobonos, la monetización es cambiar un pasivo a medio

y largo plazo: bonos, por otro en efectivo: dinero emitido por el BCE. Similar

a la operación “twist” del FED, pero con el vencimiento de la nueva deuda no a corto

sino a la vista. Como

el euro no está vinculado al oro, no hay riesgo de que nadie solicite su

conversión, pero podrían convertirlos a otras divisas. Si el importe de la

operación fuese elevado, podría devaluar al euro, motivo por el que la

operación habría que graduarla en el tiempo, posiblemente a lo largo de varios

años. Hasta la total amortización de los bonos del estado, todas las emisiones

de dinero se harían con cargo a la deuda.

7.- A cambio de la monetización de la deuda por parte del

BCE, los países europeos cederían a Europa todos sus derechos fiscales futuros

y los derechos para emitir deuda soberana en el futuro, por medio de eurobonos.

El valor de esa cesión, a valor presente, sería, considerando un interés del 5%

multiplicar el importe de la recaudación anual por un PER 20, que multiplicado

por los 13 bn del presupuesto de la Eurozona, da una cifra que compensa

suficientemente por la deuda de los estados asumida por Europa para su

amortización.

8.- La deuda no monetizada que quedase en manos del BCE

sería una deuda pendiente de cada estado miembro con el BCE que devengaría el

tipo de interés que se fije, el mismo para todos, e iría siendo amortizada en

ejercicios posteriores, por medio del saldo fiscal entre lo recaudado por

Europa en el país y los fondos asignados al país en los presupuestos europeos

de cada año, hasta su total amortización. Esa parte residual es la que

discrimina a los países más endeudados de los menos endeudados, a fin de que

ningún país pague por el derroche de otros.

9.- Los bonos país no canjeados no se renovarían, siendo

amortizados a su vencimiento por el BCE con cargo al saldo de la cuenta de cada

país con el BCE.

10.- Los países dejarían de poder endeudarse y su

financiación solo podría venir de Europa, mediante los presupuestos federales o

préstamos del BCE.

Como consecuencia:

- Hay un fuerte incentivo para acelerar la unión fiscal y

política de Europa

- No se produciría ningún fallido por parte de ningún país

-Ningún estado pagaría por la mala gestión de otros, ya que

cada país “pagaría” la cancelación de su deuda por el BCE con los derechos

fiscales que cedería al gobierno federal, cuyo valor será el valor presente de

lo que se recaude en el futuro.

-La contrapartida contable de la deuda de los estados miembros

asumida por el BCE sería los derechos fiscales.

-Los Estados Europeos verían reducida su deuda drásticamente,

pagarían menos intereses, con lo que acelerarían el recorte del déficit público

-Los Bancos europeos tendrían liquidez y se librarían de

activos con riesgo

-Al mejorar su coeficiente de liquidez, podrían dar más

préstamos

-Al perder los intereses de la deuda, tendrían interés en

buscar inversiones alternativas, incluso comprar más deuda en el mercado

secundario, ya que al ser cada vez más escasa y con menor riesgo, la deuda

europea tenderá a revalorizarse.

-La inyección no tendría grandes efectos inflacionistas,

dado que se trata de una compra de activos financieros entre entidades.

-Los mínimos efectos que pudiese tener el acortar los

vencimientos sobre la cotización del euro favorecerán las exportaciones

europeas, incentivando el crecimiento económico.

-Es previsible que los ciudadanos europeos vean con muy

buenos ojos una operación que les va a permitir librarse de la deuda pública.

-Europa habría dado un paso de gigante y el euro saldría muy

fortalecido, de hecho, la operación es un gran incentivo y una oportunidad para

acelerar la integración europea.

-El plan no debe relajar el esfuerzo de los gobiernos por

ajustar el déficit y mejorar la aerodinámica de la administración.

Vayamos

concluyendo.

Vemos que la esquizofrenia que lamenta Olivier

Blanchard se debe a que diferentes responsables económicos manejan teorías

diferentes que les hace concebir soluciones distintas e incompatibles: Por lo

que se les oye decir, Obama es keynesiano, junto con el profesor Krugman y el períodico El Pais: el gobierno anterior

de Zapatero, la oposición actual de

Rubalcaba y Hollande son keynesianos con pinceladas marxistas los dos primeros

y con rasgos monetaristas el segundo; Bernanke y Geithner son monetaristas y la señora Merkel,

Vienesa convencida y proselitista (recordemos

que tanto el milagro alemán como la integración de la Alemania Oriental

se hicieron con ese modelo), el actual Gobierno español es Vienés, no falto de

dudas escépticas, como anteriormente lo fue la señora Tacher y podríamos

seguir. No es de extrañar que no se entiendan, cada uno palpa una parte del

elefante.

Resumiendo,

la situación es complicada y difícil, El modelo vienés funciona muy bien para

prevenir que ocurran crisis, pero

necesita revisiones de la teoría para ajustarla a la actual crisis y poder

acelerar la salida, sin dejar de cumplir

con la disciplina fiscal. Las medidas keynesianas que se aplicaron en crisis

anteriores no son aplicables hoy en los estados europeos, al haber agotado el

crédito, y habría que buscar soluciones originales ad hoc. A nivel microeconómico, el cambio de modelo pasa de ver

cómo vendo lo que produzco a ver que debiera producir que se necesite y alguien

esté dispuesto a pagar por ello, añadiendo la necesidad de aquilatar mis costes

para ver la forma de reducir mis precios. En el modelo vienés, como contrapunto

a la definición marxista de la economía, podríamos definir la economía como la

ciencia que me ayuda a determinar cómo puedo hacer yo algo, que alguien

necesite y valore lo suficiente, como para que hacerlo sea rentable.

Cada

agente económico, incluida la

Administración del Estado, debería

revisar qué funciones debe desempeñar con eficacia que los otros ciudadanos

estén dispuestos a pagar y cuales dejar de prestar. Y no vendría mal que se

hiciese un plan estratégico sobre las potencialidades de la economía española,

en función de los recursos disponibles.

Mientras

se produce el cambio en todas las instituciones económicas, no deja de haber

acciones de aplicación inmediata que nos ayudarían a ir saliendo de la crisis.

El Gobierno Español:

Optimizar

la

Administración Pública al máximo para reducir gastos y

recortar déficit

No

dudar en eliminar servicios e instituciones de poco interés público o

duplicadas

Simplificar

la burocracia administrativa y eliminar trabas a la economía

Crear

un marco jurídico que propicie la actividad económica con garantías

Liberalizar

el mercado laboral

Acelerar

los recortes hasta eliminar el déficit. Hay que hacerlos, cuanto antes mejor

Amortizar

deuda soberana recurriendo a privatizaciones para hacer liquidez

Hacer

un plan estratégico que determine lo que nos interesa hacer como país en base a

nuestras potencialidades.

Diseñar

proyectos atractivos y atraer inversión extranjera para ellas

No

escuchar los cantos de sirena de los keynesianos (Hollande, Rubalcaba, Obama o

Kruman) ni de los monetaristas (Geithner) pero aprovecharse de ellos en lo

razonable.

Eliminar

subvenciones

No

subir el IVA y bajar los demás impuestos en cuanto se controle el déficit

Perseguir

el fraude fiscal con ahínco.

Seguir

agilizando la política de pagos a proveedores

Hacer

una campaña: “Tu que tienes liquidez, paga a tus proveedores con diligencia y

terminarás cobrando antes”

Suspender

la moratoria nuclear y sacar a concurso internacional un plan de nuevas

centrales nucleares seguras que permitan ir cerrando las actuales y todas las

térmicas, a medida que vayan quedando amortizadas o absoletas.

Fomentar

la exportación

Autorizar

prospecciones

Presionar

a la UE para que actúe con diligencia y se agilice la unión fiscal

Proponer

un plan a Europa que resuelva de forma global el problema de la deuda y el de

la banca. (Estudiar la propuesta final de este documento).

La Unión europea:

Consolidar

la Unión y completar la unión fiscal, monetaria y bancaria

Acelerar

la Unión Política

y nombrar un Ministro Europeo de Economía y Hacienda

Dar una

solución definitiva y global al problema de la banca

Resolver

el problema de la Deuda

Soberana e inyectar liquidez a los bancos europeos

Devaluar

el euro mediante la compra progresiva de yuanes

Inyectar

liquidez de forma moderada y monitorizada, pero inyectar liquidez

Exigir

un coeficiente de inversión a la banca europea

Financiar

proyectos con impacto macroeconómico, como el Corredor del Mediterráneo, con

fondos del BEI y aumentar las ayudas al desarrollo regional.

Repartir

beneficios del BCE a los Estados Socios para que amorticen deuda soberana. (Si se aplicarse la propuesta de monetizar la

deuda, no sería necesario).

Ayudar

a captar inversión extranjera y promocionar la marca Europa

El G-20

Regular

las transferencias internacionales de los fondos especulativos (Hot Money)

Eliminar

los Paraísos Fiscales, prohibiendo en todo el mundo las transferencias a los

mismos si no desisten en su actividad.

La banca

Debiera

apoyar la recapitalización transformando bonos en capital, fundamentalmente las

preferentes

Liquidar

activos innecesarios y optimizar la estructura y la red de oficinas

Seleccionar

los activos nuevos con rigor, analizando la rentabilidad y el riesgo.

Los agentes económicos españoles, tanto

empresas como particulares

Concienciarse

de que la salida de la crisis corresponde a cada cual su parte, el Gobierno

solo debe resolver su propia crisis fiscal, estructural, administrativa y legal.

No hay que esperar ningún maná caído del cielo

Recortar

costes a fin de poder bajar precios y bajar precios en lo posible para ser competitivos

Eliminar

inversiones no rentables

Devolver

deudas y capitalizarse

Liquidar

activos innecesarios

Asumir

una actitud proactiva

Reconversión,

recolocando inversión y mano de obra en proyectos más rentables

Buscar

financiación donde sea más interesante, sin descartar países extranjeros,

teniendo en cuenta que solo con los de la zona euro no se incurre en riesgo de

tipo de cambio

Aprender

a utilizar las nuevas tecnologías

Innovar

Robotizar

la industria

Abrirse

al mercado exterior

A todos: Ponerse

de acuerdo en el modelo económico a seguir, corrigiéndolo en lo que proceda

para ajustarlo a las peculiaridades de esta crisis.

Anexo

Cancelación de la Deuda Soberana

Aspectos contables:

Activo Pasivo

El BCE emite euros

Caja a Efectivo en circulación

Compra de Deuda Soberana

Deuda

Soberana 1 a Caja

Canje de la Deuda Soberana

Deuda

Soberana 2 a Eurobonos

Condonación de la Deuda Soberana

Derechos

Fiscales a Deuda Soberana 1 y 2

Monetización de los Eurobonos

Eurobonos a Efectivo en circulación

La consecuencia neta

de la operación sería:

-Aumento del efectivo en circulación

-Disminución de la deuda por su amortización anticipada, sin

desembolso alguno por parte de los Estados Miembros

-Transferencia de los derechos fiscales a Europa

Contablemente, los derechos fiscales podrían valorarse al

valor presente de los ingresos fiscales previsibles en el futuro o darlos el

valor de la deuda amortizada.

[1] La primer acería de colada

vertical que producía acero ligero de alta resistencia, se estableció en Suecia

con patente rusa, dado que, al fijar los planificadores rusos cuotas de

producción por toneladas, ninguna acería rusa quiso producir acero que pesase

poco.

2 comentarios:

Me ha parecido realmente bueno. Informado y con un sentido común fuera de lo normal.

Manuel Gómez Garmendia

manuel.gomez@edisa.com

Con toda la modestía debido a mi falta de formación en el ámbito económico, creo que Carlos del Ama da recetas muy completas que habría que tomarse seriamente.

En un mundo en el que los políticos, que tienen la economía en sus manos, pierden más tiempo denigrando y rechazndo lo que "los otros" dicen, habría que poner orden, explicar claramente dónde queremos ir y con qué medidas. Y ello además con un estilo docente y claro como el de este artículo.

Felicidades

Publicar un comentario